大哉问!关税、楼市与中国经济 | 房叔说1030

御龙湾、枫揽华庭、沐云川等 6 盘预售公示、登记,列表见文末↓

4月放假后的第一周,原本该书接上周推文,继续写保值次新房的板块。

然而,清明见证历史,海对岸关税无差别开火全世界,宏观历史级大动荡,本周还着笔微观属实不妥。

正好,结合三月大阳春杭州楼市数据,写明你想问的。

今日推文,大哉问!关税、楼市与中国经济。

▲亚运村 by 辉

▲亚运村 by 辉

50%的你想问的,笔者想,大概如是——

超高关税正摧毁对美出口和全球贸易体系,因此转向促消费和投资拉动经济应对风险,是不是要政策出大招,强拉房地产,房价要涨?

朴素的“理应如此”,也是过去的路径依赖。

反过来,另外50%你想问的,笔者想,会是——

现实预期的“资产负债表坍缩”,亦是难以驳斥。

诚然,其背后根本的分歧在于:

前者的底层逻辑,房地产的繁荣才能带动中国经济,中国经济的本体就是房地产和土地财政,大白话,不卖地不发债房子不涨大家不买,谈什么经济发展目标,钱从哪里来?

后者的底层逻辑,是中国经济发展带来就业、收入的稳中向好,至少是居民、企业的预期向好,才能带动房地产和房价止跌企稳甚至涨价,大白话,没钱没工作股票一直亏,贷款都扛不住了拿啥去买房子,谈房价暴涨。

硬币的两面,针锋相对的立场,谁是对的?这便是关税、楼市与中国经济,大哉问。

▲西湖 by 辉

▲西湖 by 辉

笔者的答案,都对,只是对的部分和针对的城市、人群、地段、房产不一样,所以有今日楼市之分化;

同时,站在2025大变局的节点,尤其灯塔国在95年后能出台和斯姆特霍利关税法案等量齐观的大招,是外部催逼着中国经济从前者的路径依赖转向后者。

政策要出,且4月要急出、狠出,真正从需求侧减负的政策,而不是在发钱和发券之间选择了发贷。

何解?推演一遍。

中国经济既往三十年的基本模式,“土地财政-低成本出口”的内外组合,借由城镇化聚集低廉的产业人口,劳动密集型形成制造业价格的优势,向外尤其是向世界最大的消费市场美国输出超低廉价商品;

利润有多薄,出口制造企业的净利能到5个点相当不错了,机械制造分门类有5以上到7的,电子代工两到三个点,纺织3个点...真正的棉衣换飞机。

赚了外币,结算时形成国家外汇储备,外汇储备换成美债和投资美股回流美国,美国得到了全世界的廉价商品也得到了回流的美金,它再拿着回流的钱投资全球优质的公司股权和资产;

而企业结算后回流的本币投资国内,在内形成外汇占款,扩大产能换成设备、就业、收入以及无时无刻不在发生的信贷扩张,地方随即配套低价土地招商引资,借“未来的钱”,导致进一步通胀;

当时杠杆进场买房,资产价格必涨,通过摊薄负债形成财富效应,同时地方在分税制改革后上缴大头到中央再反哺内陆欠发达地区。

因此,美元作为全球化结算货币的格局里,我国无与伦比的产能和成本优势,扮演着极其重要的角色,二者形成相当程度的对偶,我国的负债端对应着它的资产端。

此时,对岸脱钩、加征关税,在上一任期加20%的关税,尤可降成本、出海绕过壁垒,国家也会配合汇率适当贬值稳出口,当关税骤然猛增到50%以上甚至部分60%且无差别对180+国家开征,除了在对岸办厂,没有任何措施和可能扛住。

这不仅是贸易的成本问题,各国对等制裁关税和出海限制更会造成全球资产流动性的巨大倒退。

资产的第一属性是安全,第二重要就是流动性,在全球宏观流动性必然受损的格局里,没有资产价格能独善其身。

本就过剩的中国楼市库存和房地产债务当然在此列。

▲玛瑙寺 by 辉

▲玛瑙寺 by 辉

于是,问题变成了,在必然下跌的资产价格和难以为继的“土地财政-低成本出口”模式面前,在新产业贡献增量替代不了旧产能前;

要保一哪部分?怎么保?如何拉长保资产价格的时长?以期形成“新质生产力国产替代-内需消费”的货币新锚。

大白话,你以为它不想复刻2008、2015?哪有这么容易。

最有力的佐证,连四大一线都搞不动货币安置,换“定向房票安置”了,哪怕30多个省会拆改的100w套政策换成1000w套,在超过3.9亿套的总量面前(截至2024年底)都刹不住整体债务的溃缩,这已然是最直接能立竿见影的措施了,尚且如此。

因此,关税继续加高的后续,对国内的影响,不仅仅是经济增长一极在刚有回转时遭受极大打击,还在于东南沿海利润降低、扩张意愿降低带来的对上缴财税的进一步压缩。

大白话,家里34个兄弟,赚钱的几个大哥在外挣钱,自己都要入不敷出,补贴大家捉襟见肘,嗷嗷待哺的弟弟们将狠狠尝到过去滥发负债、负效投资的恶果;

接着,引发一系列链式反应,最大的可能是大家长下场打破当初“谁家孩子谁抱”的话语,以下场救孙子为筹码,收回事权,也意味着发展权。

在这一过程中,以土地财政、县域经济为底色的广大3、4乃至弱2线,优质人口不得不向沿海“保得住”的城市转移资本以求得毕生资产的上文两点:安全和流动性。

这就是当前杭州楼市正在发生并将进一步加剧的“避险”行情。

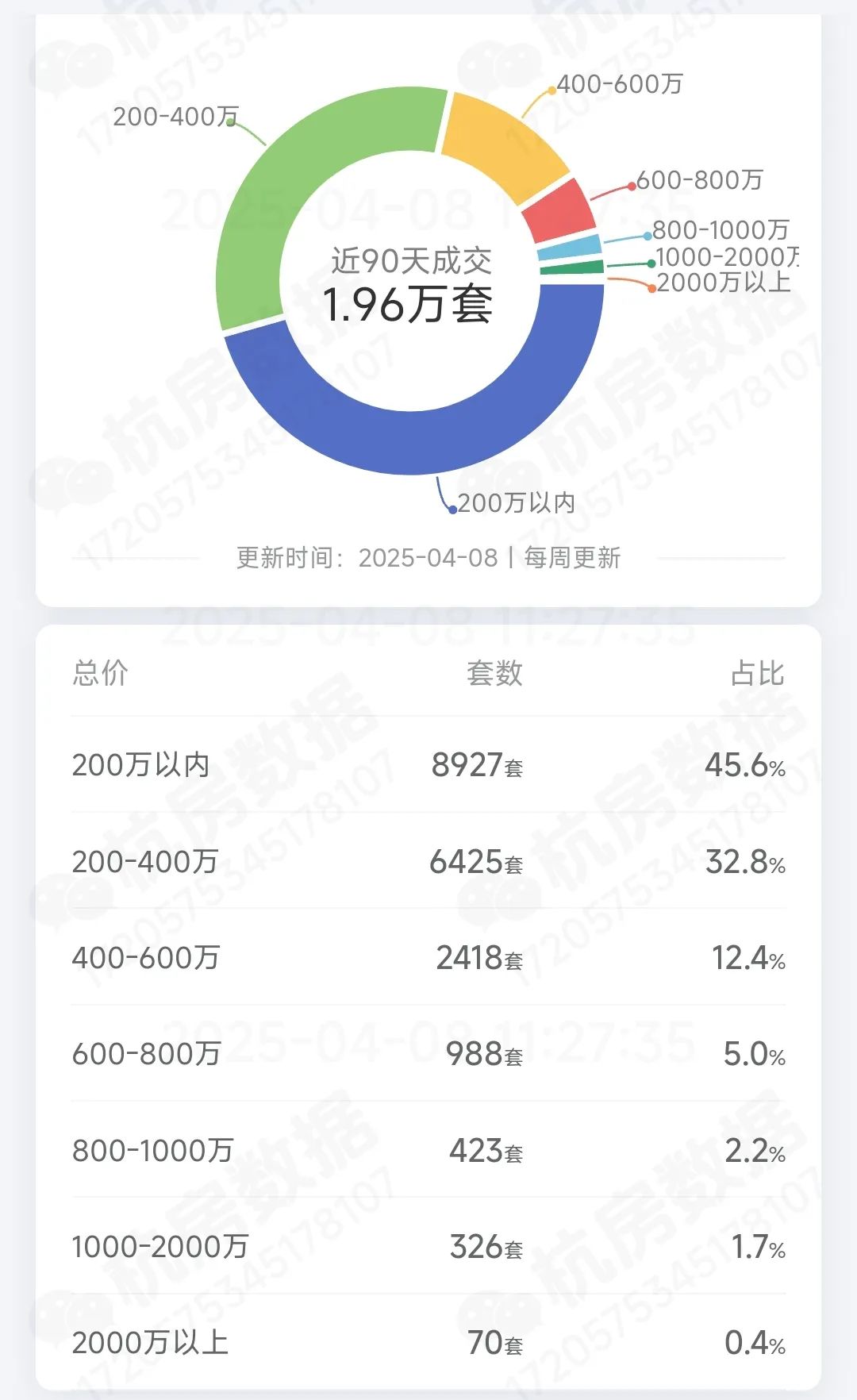

1、3月的数据,1.1w出头的二手成交量(13区),热;

▲from 杭房数据 90天成交

2、分结构看,第一季度,200w、400-800w、800-1000w较2024成交(数据摘自2024贝壳研究院楼市白皮书)分别新增1%、2.5%和0.7%,而200-400w降低4.5%,大多去摇了新房,1000w以上购买力增加0.3%,地王逼空效果显著。

3、但依然新增1.41w套挂牌,库存越卖越多,不是所有房子都鸡犬升天,4月第一周,挂牌跌价房源8.16倍于涨价,成交量和均价又开始回落,地王和为数不多的政策仿佛妈妈口袋里不剩几颗的糖果,哄着娃的情绪。

▲from 杭房数据 90天成交

在这样的行情里,有人看到了操盘手的窘迫,只能拿水电新村、西溪低密这等倒计时史诗好地出来卖,手持重金和“好票”,静待上车;

有人看到了自己的窘迫,1000w竟然如此难买心仪的房产;有人看到了房东的窘迫,原来大阳春都止不住绝大部分老房子的“以价换量”;

分化的是行情,统一的是异曲同工的不安全感。

▲林社 by 辉

▲林社 by 辉

于今日中国发展而言,再度新增的34%关税扣开的早就不止于“拉房价救资产”这套周期性的老叙事,更是结构性的大哉问——

是房地产依旧代表中国经济的底色,还是中国经济今日的成色,足以配得上房地产涨起的价格?

截图/摘自网络、已标明出处,若涉及侵权联系删除

本文仅代表作者个人观点。

楼盘名 | 面积 | |||

下沙沿江 | 106-107 | 31299 | 75 | |

闲林 | 171-244 | 41108 | 58 |

楼盘名 | 面积 | |||

青山湖 | 桃李半岛 | 178-274 | 41000 | 4.10 |

未科 | 187-226 | 35933 | 4.9 | |

临安 | 锦天府 | 204-383 | 26799 | 4.10 |

临安 | 溪涧雅庐 | 104-169 | 20000 | 4.10 |

| 2025杭州楼盘图(4月版) |

|

请扫描添加上方微信获取地图大图 |

| 稳住了,3.24-4.1申花二手成交分析 |