别再问“通胀涨房价” | 房叔说1036

“放水通胀,房价必涨”!

对于这则常见的劝房“流言”,货币投放和通胀,通胀和资产价格的关系,开过专题,专门讲过(放水大年,杭州普涨? | 房叔说1020),说清了这层迷思。

简而言之,放水并不一定通胀,货币宽松只是方便后者达成的条件之一而非原因,相反,是人人对未来预期好上杠杆多信贷用未来的钱折现套利,才事实上带起通胀,即房地产是印钞机,不是蓄水池。

而从今年一季度以后,恐怕连这句话的前半句字面都要改了,经济正式宣告进入“放水甚至还加剧通缩”的时代,自然,没了前半句,后半句更是不成因果。

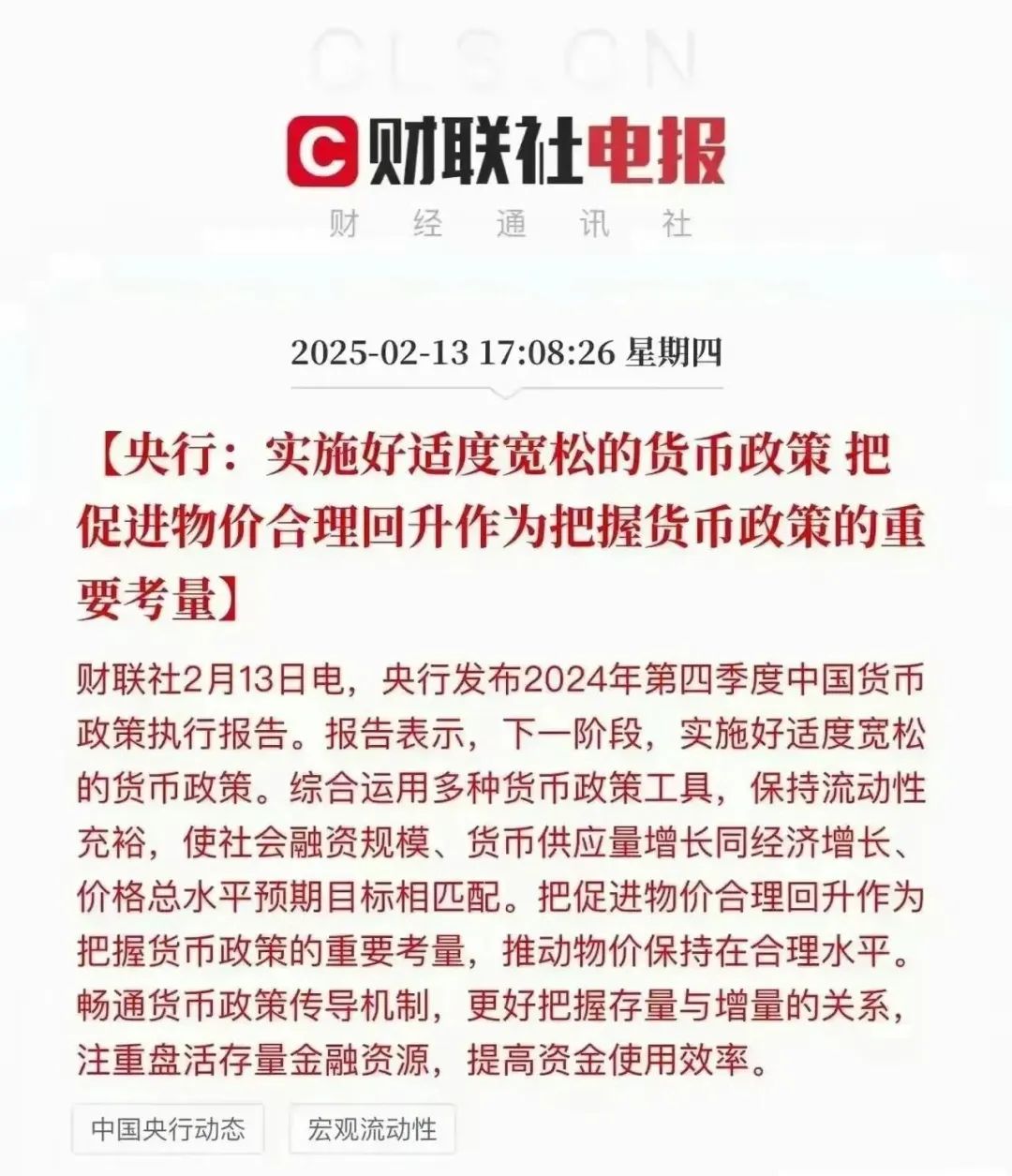

这可不是笔者一介布衣胆敢造次乱说,是中国人民银行,也就是“央妈”,在2025一季度《中国货币政策执行报告》所写,58页笔者看了一礼拜,精华。

作为普通人,从中,你甚至可以真切地感受到“妈”的不容易,领略到和过去截然相反的时代变革,正在你眼前发生。

今日推文,央妈的“脆弱”,大水反而降价;3年通缩了,别再问“通胀涨房价”。

▲西湖 by 辉

《中国货币政策执行报告》,每个季度都会发,是涉及金融、实业、新质产业货币政策落地执行方方面面落地及效果的报告。

该报告一般一四季度最为重要,道理也简单,开年定目标、发钱、观测钱落到银行的困难,后续调整,即看放水堵不堵、流得远不远;四季度则总结功过,看目标达成情况,即看发钱帮助到经济多少。

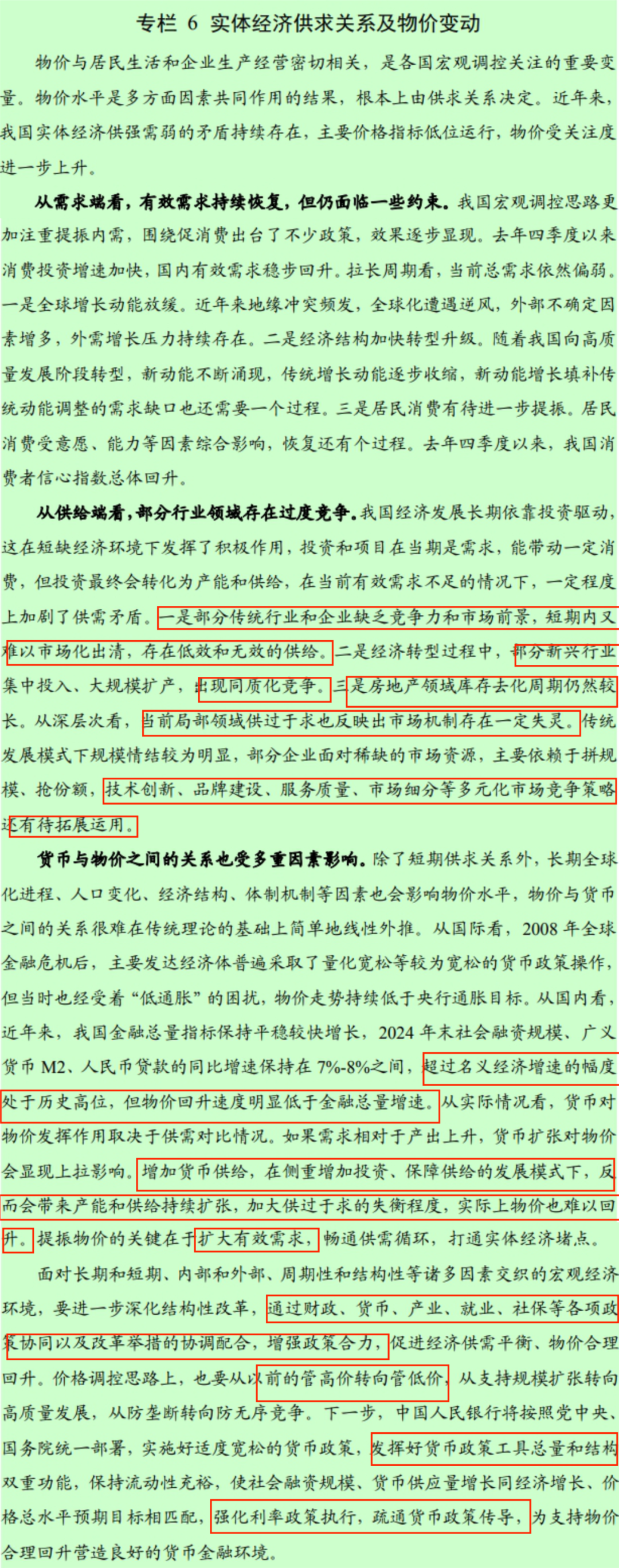

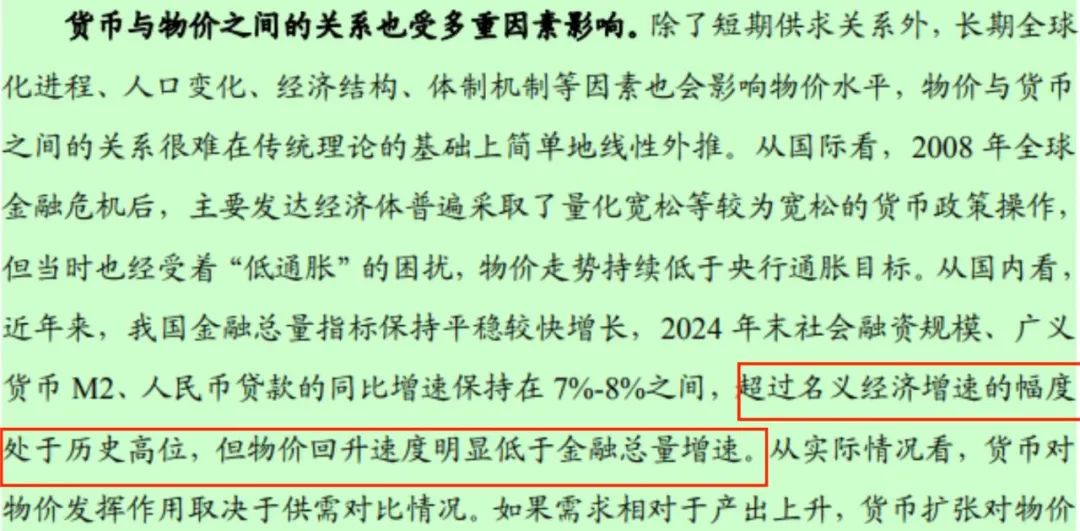

本次报告最特殊之处,近4年,首次着重大段“实体经济供求关系及物价”专题论述,较从前方向大掉头,笔者放下图。

▲央行一季度《中国货币政策执行报告》物价专题

重点笔者做了标注,不难懂,一年到头听中介讲“放水通胀涨房价”,难得认真读读央妈怎么点评经济、房地产、涨物价。

▲乌龟潭 by 辉

▲乌龟潭 by 辉

接着,给读者通篇写成大白话,标注处重点翻译成人话。

第一段,投资和需求拉动的方向总体是正向的,是有效的,去年四季度也显示出了一定的成果,但力度不够堵点颇多新问题涌现。

问题、力度、困难在哪呢?第二段解释:

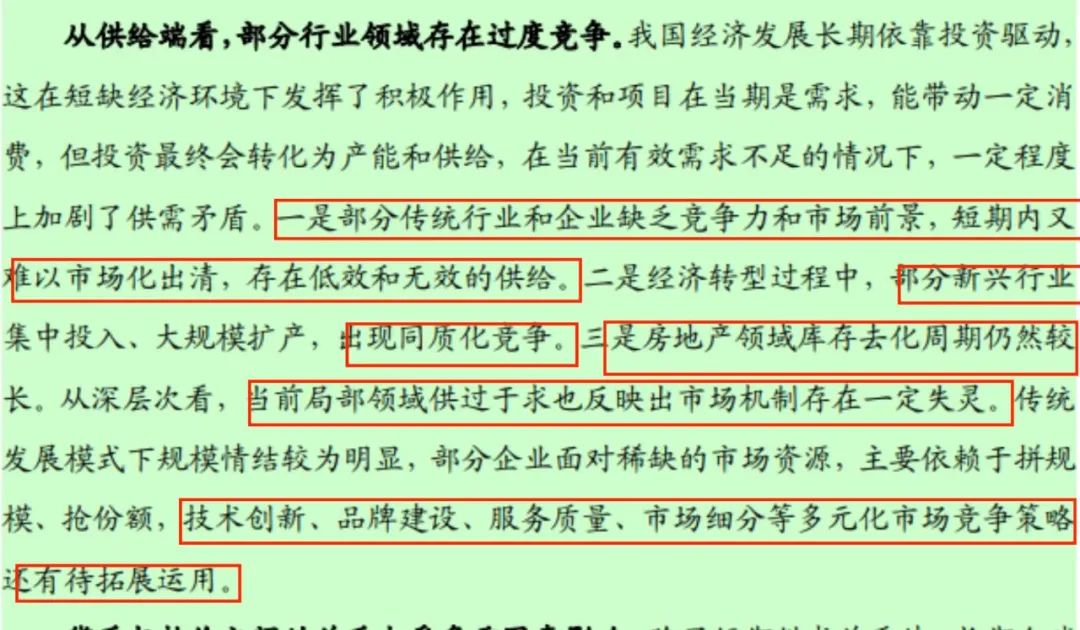

1、部分传统缺乏竞争力的产业赖着不倒,尤其是短期无法有效市场出清。

为什么赖着,是哪里哪些行业,为什么短期不能利用“市场”手段出清?读者往内陆看那些毫无收益的基建和人员,往90年代的东北转型想,都能明白。

2、钱没地方去,银行也不敢放给传统产业,新质生产力、新产业、行业放了不少贷款和支持,结果同质化竞争,反而迅速加剧内卷。

用新能源汽车举例,最近刚开上海车展,读者大可以比较下5年前30w的车和如今30w的电车的配置,该行业在补贴的情况下,企业平均利润3.9%(2025一季度乘联会统计),仅跑赢大额存单一点点。

白话:给你们钱让你们新生产力良性竞争,结果不卷技术不卷打工人待遇,打价格战压供应商利润,看似红火,风险很高,需求侧打工人也赚不到钱。

3、大部分城市房地产库存高得央妈单靠“货币”政策根本没用。

白话;房子多、接盘少,供远大于需,光靠放水对涨价无意义。国家统计局刚出70城二手房价,一线城市环比跌0.2%,别的更难看的笔者就不列了。

最后央妈总结,给流动性给宽松,希望企业往哪些方向去,靠产品突破拉起价格卖出去,结果靠低融资成本卷价格、抢份额,创新即缓慢也不调节分配。

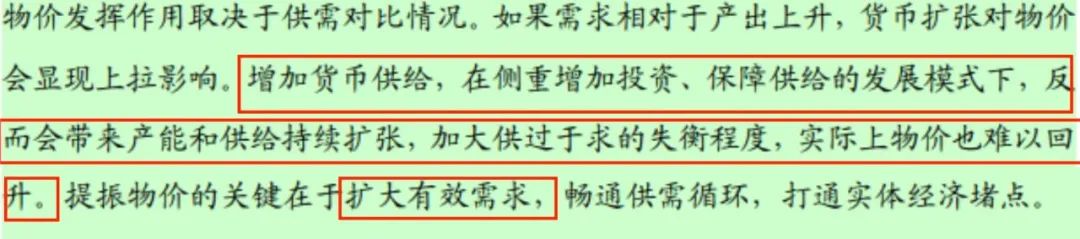

第三段。

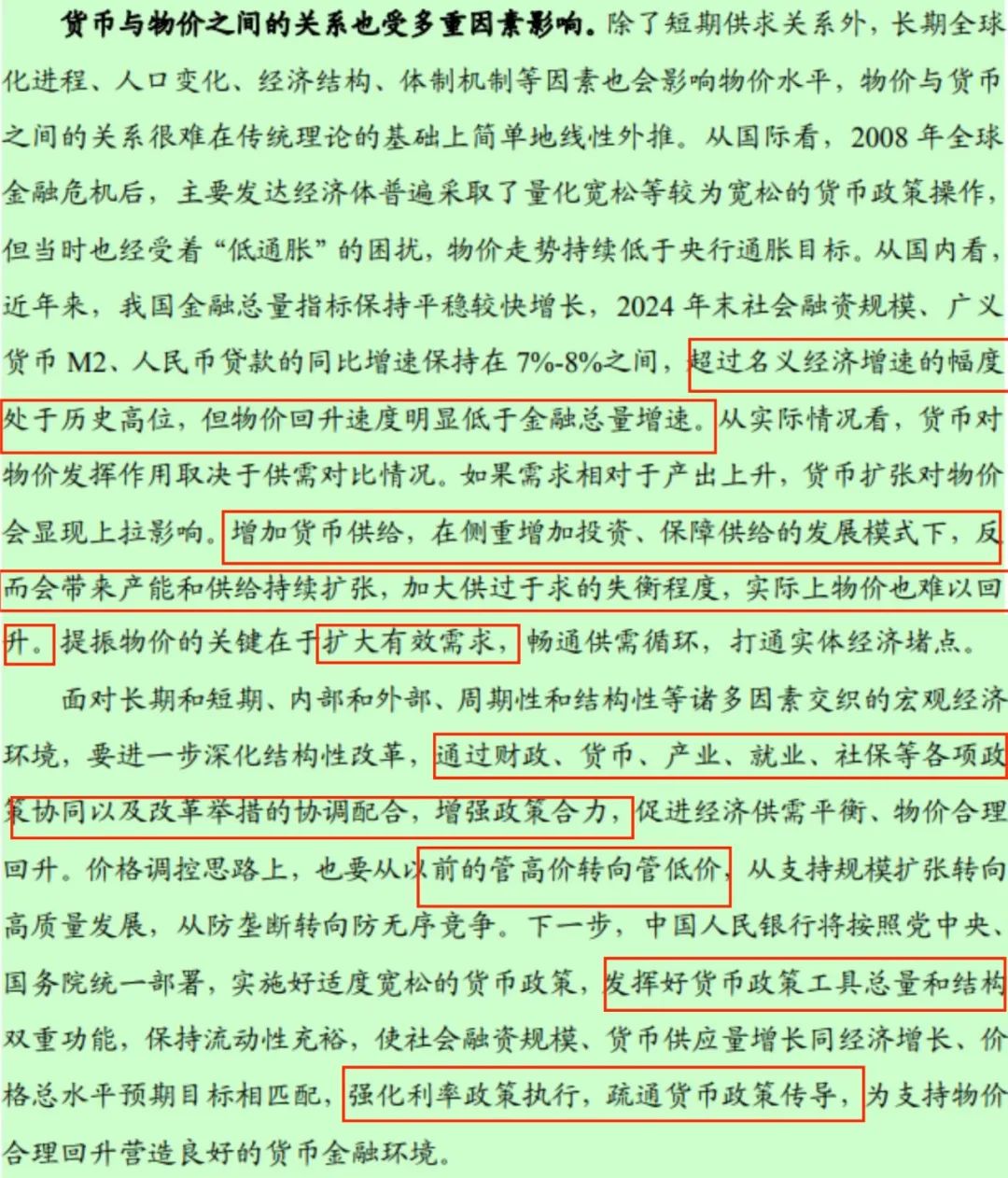

第一标注,水一直很多,但没放到需要的地方,无效空转。

水放了一堆出去,M2极高,一季度社融很漂亮,一细看83.7%政府债券融资,物价ppi一直负、cpi好不容易三连涨后4月又大头朝下。

大白话:利息超低又降准又降息,都给地方借去,不支持企业,拿来借新还旧和拿来收卖出去的地,企业产品出厂价格负了30多个月,企业没利润,打工人没收入,不敢消费,物价更起不来,通缩螺旋。

第二标注,重头戏。只要侧重点在供应端和投资侧,给更宽松的环境和大水,反而短期加剧产能无效扩张,供大于求价格走低,反而是通缩,事实上物价也是难以回升。

大白话:越没需求越给供应端便宜钱,逼着扩产,产能堆积,卖不动,产品降价人员降工资,更加通缩,怎么才有用,“扩大有效需求”,往需求侧发力,给他们便宜钱。

第三标注,吐苦水。财政、就业、社保、产业端配合形成合力,货币政策才有效果。

大白话:别只盯我央妈抱怨,该给的我都给了,我只是个“出纳”。

宽松了4年多了,央妈只管钱管不了别的,要想有用,需求侧想要的,该去问问财政投的低效益项目怎么通过的,就业统计能不能按国际标准算,产业端民企和国企一视同仁吗?社保,城乡差距怎么解决?

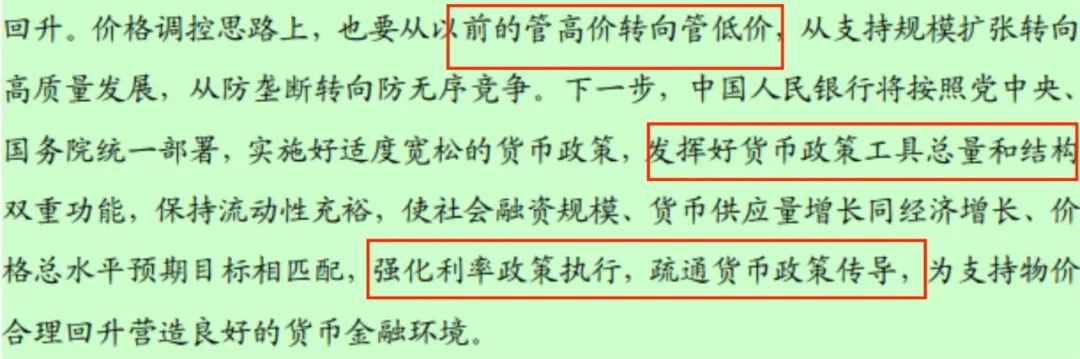

最后三处标注,大方向掉头。从过去的管高价,转向管低价。

第一句,过去,我国长期处在通胀环境中,侧重对哄抬物价和垄断严监管,通胀一般3%就是大关注,而伴随央行的下场放话,正式宣告监管货币政策监管方向的彻底掉头,物价“跌的低”才是大风险,即防通缩,把ppi、cpi拉起来,才是货币政策后续的重中之重。

▲2023各国以美元计,当时汇率GDP及通胀率

后两句则是代表“降准降息”仍将在路上,保持力度和放水通畅,始终保持宽松的环境。

尤其,近期广州等多地银行,出现在LPR调10bp前夕,反上调10bp对冲央行政策的行径,足见地方为保净息差对上游政策阻力之顽固。

▲货币政策发力方向大转向

▲货币政策发力方向大转向

读完了央行的“心里话”,小结。

首先,先问是不是,再问有没有,央妈写很清楚,一直有大水、但没有通胀,80%都前端空转和拿去降杠杆还旧债了,甚至越放水短期越推高各类产能,迫使产品降价、加剧通缩风险,以及后续重点关注在防通缩。

3年通缩了,别再问“通胀涨房价”。

第二,货币政策不是不发力,是单货币政策、市场行为,调节不过来,写明了需要财政、社保、就业多方的协同改革。

是“改革”,不是仅靠市场“周期”调节。

第三,明明白白货币希望房地产为首的传统行业去的方向:技术创新、品牌质量、服务质量、市场细分。

房地产而言,更好的材料、施工技术、产品质量、物业服务、特定功能小区比如说养老社区、城市更新,而不是拼规模、抢份额。

第四,有些传统行业和地区,现在保着不死,但最终要慢慢市场化出清,去过剩供应和产能,保价格在路上。

再回到杭州以及楼市,以上四点,勾勒出杭州楼市的基本面——

全国资金、落后产能地区出清回款向仍具“产业潜力”的头部城市集中,购买优质城市、优质板块、优质“好房子”以实现资产的避险保值,杭州楼市的稳,来自于此。

因此,普涨黄粱一梦,在需求侧,处在通缩、有效购买力和收入预期严重不足的大环境下,同时,供应端不具有“避险”属性的房子会持续跑输,甚至越卖地盖普房越加剧二手库存高企,最后稳不住价格。

去普房,追好房,正向置换的意义正来自于此。

那强板块好房子“大涨”呢?央行也说了,新兴行业集中投入、大规模扩产,出现同质化竞争和内卷价格战。

此种情况下,难以出现大量乍富、有效需求能力短期激增,还要去接高价盘的行情,哪怕是高净值人群,多是看涨得差不多了嫌贵,也就不当房东韭菜了,谁知道明年收入有没有今年多。

合力之下,杭州楼市自解限价后迎来价格重塑,伴随两会的开会情绪,外部避险资金的流入,小阳春由此而来;

但长期通缩和ppi颓势使购买力面对房东“涨价汹汹”后继乏力,本月二手成交量预计仅约5k,又会回归以价换量阴跌的基本范式,下去后政策和避险资金再进场拉抬,呈现拉扯的波动态;

而大量普房、劣房、老房并不具备避险和拉抬的价值,持续下跌,造成事实上的结构性分化。

这一局面什么时候走出来?央妈告诉你了,落后产能该出清的出清,新兴产业需要反内卷涨“利润”,经济后续以财政为主,牵头配合各部委协同货币政策发力,最终走出“通缩”、“低物价”。

屏幕前的你觉得,这一时间会是多久?

截图/摘自网络、已标明出处,若涉及侵权联系删除

本文仅代表作者个人观点。

楼盘名 | 面积 | |||

未科 | 时舟里 | 120-139 | 35190 | 126 |

临平新城 | 如玺华院 | 209-298 | 45000 | 19 |

东新 | 105-120 | 31500 | 39 | |

华丰 | 139-169 | 36908 | 74 | |

临平新城 | 春棠雅韵府 | 166-182 | 29202 | 42 |

下沙沿江 | 云启钱湾 | 146 | 30174 | 64 |

楼盘名 | 面积 | |||

之江 | 沄璟文华轩 | 145-178 | 45000 | 5.24 |

白马湖 | 咏湖雲庐 | 264-314 | 62638 | 5.24 |

东湖新城 | 89-116 | 17600 | 5.25 |

| 2025杭州楼盘图(5月版) |

|

请扫描添加上方微信获取地图大图 |