我想买个西湖边老破小?存量楼市的下行波动 | 房叔说1042

“我想在西湖边、老市区买个老破小、买个中年房,xxx盘怎么样?”。

今年,除了500-1000w的粉丝改善新盘难买,要挑二手外,这是笔者在直播中听到另一类最多的二手问题。

通常,房叔会回答长期关注、时候未到、难挑、要亲自跑,特麻烦,所以只有收费服务。

尽管这都是实话,但在杭州,购房主体中,预算不高,比起买郊区,谁又没拥有一套西湖边、市中心房子的念头呢?哪怕住豪宅的群体,也有弄一套西湖边房子改改当个养老房、会客房的想法。当然,更多的群体可能只是为了买个西湖边的老房子出租,保卫一下自己的资产。

可以说,在杭州,这代表了一种普遍的二手市场诉求。

其实,能不能买市区老破小、中年房,大前提涉及到完全存量市的购买逻辑、机制和时机,和增量市、增量到存量过渡市里的“地王豪宅、次新涨跌”完全不同。

反正楼市淡季,来谈谈这个有营养的问题:我想买个西湖边老破小?存量楼市的下行波动。

▲乌龟潭 by 辉

完全存量市。

顾名思义,除了一些拆迁安置新房、城市更新新房,板块内几乎所有成交都是二手房的市场,就是完全存量市,典型的,几个老城区的市区,不是老破小、老破大就是动辄15年以上中年房。

同时,完全存量市成立还有一个前提,房屋的投资价值完全跳出了增量逻辑,即现在在这种区域买个老破小不指望短期炒房,追求房价绝对值的上涨,哪怕是硬通货老牌头部强学区也难做到,最多是折价少、流动性好。

判断这一前提的条件,去年二手房市占率达到60%,首次超越新房并且成为市场主体,且全国市场普遍首次超过50%且必然逐年升高,城市化的长端要素人口、居民部门负债溃缩,注定了2024是市场结构的转折之年,各大城市的老城区,自然更是完全存量市主体中的主体。

在完全存量市,自调控到市场心理,楼市的运行轨迹,不允许表现为从前增量市供需动态剧变,导致量价冲击、大起大落的震荡,类2018-2022全民炒房到一地鸡毛。

取而代之,防范系统性风险,稳债务稳预期软着陆,要求整体维稳,缓慢下行到开始波动的特征,届时,属于存量房的新周期真正开启。

理解这种波动态,便可以帮助我们购存量房和卖房时踩准时点,也就是怎么买“老房子”的秘籍。

▲城北全景 by 辉

存量房的波动下行,是两个趋势的组合,下行+波动,下行是来源于折旧,包括板块、居住人群的衰老、书包的渐弱、配套的老旧等等;

而波动来源于当一批批不同年代的老房子、存量房分别下行到某个点,残值稳定,大量的投资需求会再次进入,即收益成本均衡逻辑——

笔者列了一个公式,潜在收益+年租金≥资金成本+折旧损失,只要这个公式成立,存量买房就是可接受的范围。

比方说,老城区某300w的三房刚需面积老住宅,因为位置好出行方便不算破,年租金收益6w;

此时,年贷款总额+折旧带来的房屋总价的年损失需要小于6w,同时,左右的差额≥定投一年的资金收益。

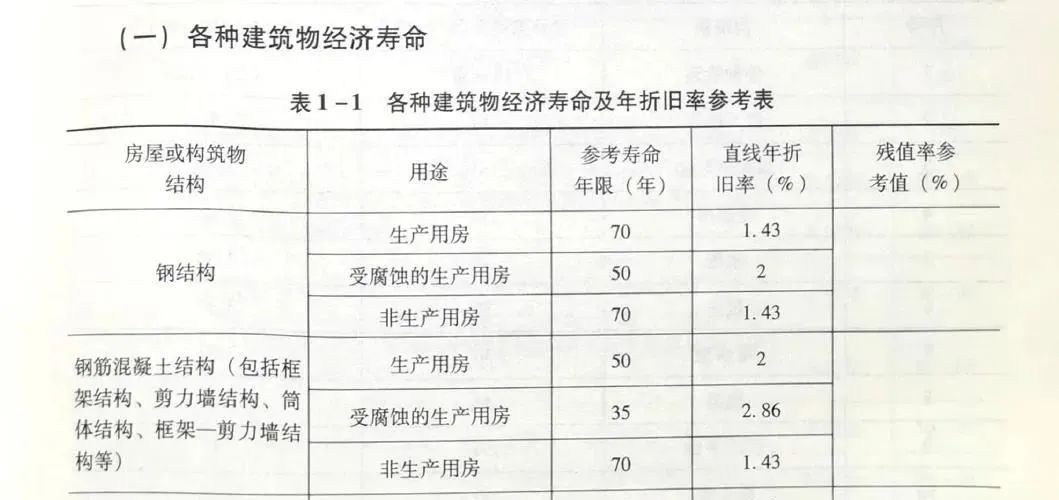

70年产权近几年房屋的质量折旧,直线法算,钢筋混凝土每年的折旧率在1.4%左右。

现实情况头十五年,以电梯为代表的大型设备开始达到使用寿命前,仅是装修和防水会在后五年开始老化,折旧率远低于均值,可以以不到1%的折旧率计,15-30年是水电暖通的老化年纪,可按均值1.4%计,30年后主体结构也全面衰老,直到50岁设计寿命,跌到残值,收储或者动迁。

假设,这套房源在20年房龄,随即可以得出公式,年收益6w≥年4.2w折旧+资金成本,那么只要年贷款资金成本小于1.8w,账面成立;

换个写法,卖掉房子还掉贷款后存单年收入-租这套房子的房租6w≤0,则持有买这套房产的收益,大于租房。

当然,现实中,不等式左侧除租金收入,普遍有潜在收益,比如这套房源有配套优势,临地铁、医院、书包强、商场近,尽管这一收益也在折旧,但这部分溢价可视作可转嫁的成本,这也是老城老房跌到位可买的重要原因。

▲西湖日落 by 辉

▲西湖日落 by 辉

接着,我们演绎一下老房子的存量市。

潜在收益+年租金≥资金成本+折旧损失,当该不等式成立——

现实中,必然发生如下三者或者同时有多项发生:

1、经济很好,涌入人口多,收入好,租金上涨且租赁多年预期稳定不错。

2、房价下跌到一个点,使得房屋折旧的损失下跌。

3、房贷利率下跌、存单利率也下跌使存款不如买房。

举实际例子,当前市心老好房,凤起路东河边,双地铁出小区步行300米,中大凤栖花园,53㎡在140w上下挂牌,月租在3k左右,租售比2.6%,杀价还会更高,当租售比逼近3%,即房价120w左右,或者租金拉抬到月租3.5k,或者140w卖掉年化收益小于3.6w,这就是套可买的房源。

所以,直播间我们说,现在时间买老房子没到位,要挑。

一旦公式普遍达标,即当这类房源普遍出现,投资性需求会再次滋生,则成交量上升,老城老房房源房价止跌回弹,波动线上升。

但是,很快没经验的人们会发现折旧折价的问题,近30年老小区折旧惊人,30-50年又不拆又不收储又不到大改造的程度,还是得转手保残值,抛售,这类房产再次下跌,波动线下降。

直到年租金≥资金成本+折旧损失真正成立,达到收益成本均衡点,即实在便宜吃租金、政府改造保折旧、银行存钱赚可怜,大量存量房就再次彻底爆发投资需求,量价再次上升,一次周期完成。

接着就是房产老一套,一批批存量房达到收益成本均衡,开始比地段配套、比平均租金、比流动性、比总价、比长持稳定性,此时的房子就像一个资产包,低点买入,高点卖出,顺便赌拆迁的彩票。

直到在一次次周期里,跌到收储以及触发动迁的残值,完成存量房全面软着陆的过程。

▲太子湾by 辉

▲太子湾by 辉

租售比、房龄与相应折旧率、利率,在后增量时代,这三个指标是决定是否购置老城老房的关键。

在租金未止跌、房价未见底、利率还在3的行情,西湖边的老房子,我们还需要精挑才有可能;或者说这个梦要普遍,我们仍需等待,这一天相信不会太远。

截图/摘自网络、已标明出处,若涉及侵权联系删除

(扫码咨询新房选择、二手房买入时机和房源筛选服务)

本文仅代表作者个人观点。

楼盘名 | 面积 | |||

安琪儿 | 锦上万象府 | 183-251 | 67600 | 63 |

东湖新城 | 119-143 | 23299 | 48 |

| 2025杭州楼盘图(7月版) |

|

请扫描添加上方微信获取地图大图 |