房地产一、二、三级市场调控全封堵,还是买房时机吗?

共6盘预售公示、登记,列表见文末↓

| PART 1 |

最近,在国新办召开的新闻发布会上,曾形容“房地产是金融体系最大灰犀牛”的中国银保监会郭树清主席,再次喊话和警醒炒房者:“很多人买房不是为了居住,而是为了投资投机,这是很危险的”。

“房地产的问题应该说现在金融化、泡沫化倾向还比较强,各城市‘一城一策’, 稳地价、稳房价、稳预期调控举措下,去年投向房地产的贷款增速8年来首次低于各项贷款增速,房地产金融化泡沫化势头得到遏制。“

地产调控继续趋紧,但也不会过紧是信贷主基调。

在疫情后金融放水,货币超发的激发下,被压制过度、时间过久的北上深广杭等顶级流量城市,新房、二手房市场反弹和过热全面爆发。

既要杀敌三千,又不自损八百,解决房住不炒,但同时保持房产普通居民的保值增值工具型作用,还是长期不变的,软着路,有序降温,关键性的效果非一地一环节,还是要看全产业链的调控。

而一步步出台的政策补丁,也看到了希望。

| PART 2 |

最近,焦躁的不只是购房者,房企一样更加焦灼。

前两天,一个重磅的消息在逐步得到印证,就是全国22个城市试点,实行住宅用地全年将分3批次集中发布出让公告、集中组织出让活动的“两集中”政策,青岛、厦门、郑州和天津等城市相继发文,声明按照要求供地。

未公布具体名单,网传版为直接监控22个热点城市:4个一线城市:北、上、广、深;18个二线城市:已发布的四个及南京、苏州、杭州、福州、重庆、成都、武汉、济南、合肥、长沙、沈阳、宁波、长春、无锡。

一石激起千层浪,赫然在列的杭州会何去何从?

出这项政策的初衷,集中放粮,加大供应量,引导市场理性竞争,这一点对热点城市作用有限。

第一,假设杭州4、8、11月集中出让,按持续几年全国顶流的去年出让金额2521亿,133宗宅地规模,原先月均12块拿地机会,被缩小到3个月/次,每次约44宗和840亿的规模集中放量。

看似量挺大,但高周转的企业每年入手6-8宗地的规模,原先可能盯着12-16块地的方案,新规下至少要翻番,参与到20-30块地争夺,力争前十的房企投拓部门可能所有出让地块都要参与论证。

最终结果,就像艺术品和法拍房拍卖,参与度多了,差与不差的地块都可能不理性。

大、小房企集中一个赛道拼刺刀,几乎肯定要拼自持,合作的房企、联合体越来越多,后果可能是头部的前十家,拿了最优质的一半地块,而中部的拿了次好地块,挤压小房企市场份额向一般的区域板块,良性竞争越来越少。

其二,双限的杭州,利润空间已经被自持部分榨干,无法在融资成本和自持运营部分突破上挖利润的小房企只有缴械投降,退出一线、强二线市场,而目前品质几乎已经触底的杭州,不改变游戏规则,品质再下降趋势不可阻挡,苦的是购房者。

第三,预估土地市场投拓目标值和销售资金回笼必须更精准,开发节奏越来越快,面包还未变现,面粉就必须囤积。

第四,集中供地,预售同样扎堆,对撞和买到房子的几率会更大,但同样热点板块像钱江新城、未来科技城、奥体、滨江缺乏供应量的板块,依然解决不了僧多粥少的局面。

而或许交付扎堆、二手房扎堆,再结合杭州5年限售政策,空窗一段时间的二手房会出现一波一波的供应潮,拉低3-5年二手预期的可能性倒还是有。

| PART 3 |

新房市场放松的可能性更不大。

杭州摇号补丁不断的被打上,中签低于10%限售5年的区域和板块、个盘不断涌现,顺带着把粉盘板块带热。

卖空奥体卖亚运村,卖空未来科技城,云城接棒,卖空艮北新城卖城东新城、笕桥,连高桥、崇贤都开始出现小户型断档。

没有解决好土地市场(一级市场)的板块和总量供应和需求的匹配,以及下端三级市场(二手房)的分流,新房市场还是爆点热度难降,踯躅难行。

一线城市开发进入存量、二手时代,房价重点调控自然转到二手调控,处在微妙历史时期的杭州,尽早坚定二手房调控或许是功在当下,利在未来的事。

| PART 4 |

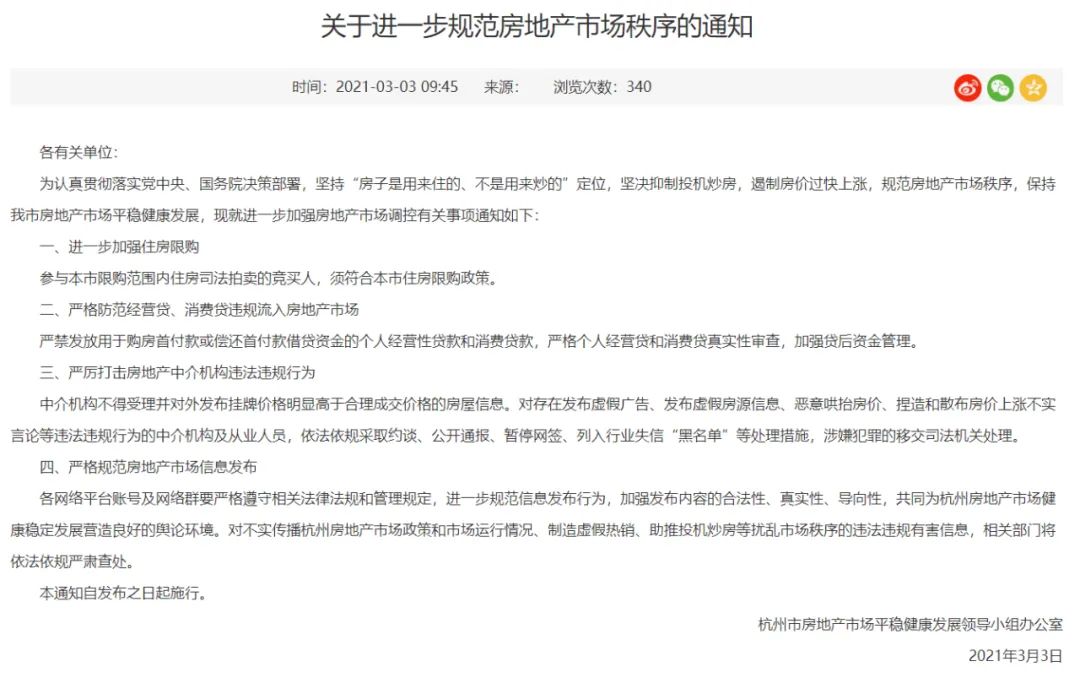

前几天杭州市调控再次打补丁,一个是法拍房限购、第二个是中介限制发布虚高房源……是紧随上海、深圳调控政策的补漏。

翻看杭州2020年法拍成绩单:总共成交1887套,相当于去年杭州二手房交易量10.2万套的1.8%左右,与一个中大型楼盘推盘量相仿,流量并不高。

成交大部分是外地限购群体,对整个市场影响并不大,新规把这部分人群挡在门外,流动到新房市场几率不高,而解决掉屡屡创交易记录的价格天花和跟风效应倒是政策的初衷和关键。

后者,并没有参照深圳狠厉的出台政府指导价,并由银行贷款参照做加持,而目前来看深圳二手价格拉低7折的的交易指导价,毫无疑问短期出现惜售和观望情绪。

长期,特别是抗不过时间成本的投资客,向指导价靠拢成交是大趋势,拉低二手,降低心理预期不但拿捏住二手房七寸,真正降温,指日可待。

没有二手倒挂的激励,打新的积极性一样会挫败。

杭州政策显然更和风细雨,没有深圳政策彻底,影响也是警示大于威慑,威慑大于时效。

逐本溯源,没有蛇打七寸,并一次到位的二手房新政算是遗憾,二手没有一步到位,新房市场热度难控。

| PART 5 |

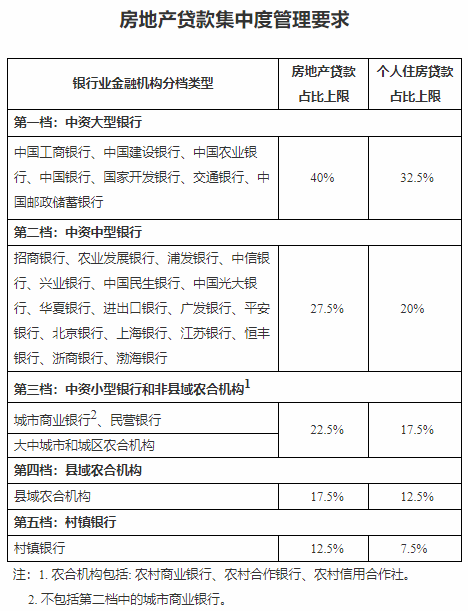

在2020年最后一天,央妈、银保监会联合下发《金融机构房地产贷款集中度管理制度的通知》,为银行业金融机构房地产贷款占比、个人住房贷款占比划定两条“红线”。

供给侧(房企)有剔除预收款后资产负债率大于70%;净负债率大于100%;现金短债比小于1倍,“三道红线”卡着,房企去杠杆是大势所趋。

需求端(购房者)有贷款“两道红线”卡着,供需都卡,房企的日子,不好过了。

杭州3.3通知也明确“严禁发放用于购房首付款或偿还首付款借贷资金的个人经营性贷款和消费贷款,严格个人经营贷和消费贷真实性审查,加强贷后资金管理”。

与深圳年前出台的新政异曲同工,必定有效截断投机资金来源,但民间集资、亲朋互助这条浙南、广、深,存在已久的投资逻辑的线还是依然无法监管。

如何协调杭州人口流入对经济发展正向作用与购房限制的平衡,投资和投机的筛分,得看政府的调控艺术了。

三级市场调控全封堵闭环已经开始拉下大幕,全国土地市场集中度加强,提高供应已经开启,但对已经顶流的杭州,解决热点板块的源头供应问题不解决,还是治标不治本。

新房市场双限政策和不断打补丁的限制投机的政策不断补漏,再出严厉的新政可能性并不大,最终解决太热还要迂回到二手市场。

二手市场法拍漏洞和限制虚假信息调控端倪已现,但要彻底起效,还是需要再度升级。

三级市场封堵投机大网已经逐渐形成,只要是猪都可以飞的投机风口会越来越少,但去行政化,用隐形的金融、供需去稳定房价的闭环才开始显露端倪。

未来肯定能看到限购、限价政策的取消,买房变成全民消费常态的状态一去不复返。

多留下点住房的自住、改善机会,买房养老,买房保增值金融产品功能,以及没有好的投资方向的城市居民一个长期稳定的理财型投资机会,是调控正道。

少点动辄3-5万倒挂的虚幻,少点万人摇的疯狂,少点老破小学区房9-10万的夸张,健康、有序、发展,越调越好的市场,也是我们把房地产金融属性做大,成为经济的压舱石,买房时机其实是越来越好。

| 今日登记楼盘 |

-END-

文/渔舟 编辑/渔舟

本文相关内容不排除因政府相关规划、规定及开发商未能控制的原因发生变化。以政府部门最终批准文件图则、(商品房买卖合同)及附件等协议为准。开发商保留对宣传资料修改的权利,敬请留意最新资料。本文面积如无特殊说明均为建筑面积。

2021杭州地铁楼盘图(3月版)

活动截止时间:2021年3月6日9:00

点个在看,让房叔更好看。